炒股就看金麒麟分析师研报,巨擘开云体育,专科,实时,全面,助您挖掘后劲主题契机!

开始:圭臬生意

文 | 张佳儒

早在2019 年,胡润权衡院初次发布的《大家独角兽榜》中,一家来自传媒行业的公司,以 140亿元的估值上榜。到了2023年的榜单里,其估值攀升至210亿元。

如今,这家昔日估值210亿元的公司,预估值83亿元就要被卖了。这么的生意,听起来不成想议,却信得过发生了。

4月9日晚间,分众传媒公告购买新潮传媒100%股份,预估值约83亿元,还不到210亿元估值的一半。新潮传媒首创东谈见识继学说,“如若这次交往是用现款方法,我合计是贱卖了”。

那么问题来了,新潮传媒的推动为什么作念出这么的决定?而动作买家的分众传媒,又到底在图什么呢?

估值近5年首降后,

行业老二又打五折

这起并购,买方和办法公司皆不是小变装。

把柄中国告白协会发布的《2024年大家及中国户外告白市集讲述》,在占据户外告白最多份额的“户外视频告白”限制,分众传媒和新潮传媒分列市集第一、第二。

也等于说,这是全部行业大哥对行业老二的并购。

新潮传媒主要居品为户外视频告白媒体和户外平面告白媒体等。弃世2024年9月30日,新潮传媒电梯媒体平台在约200个城市运营了约74万部智能屏,其中约64万个智能屏投放于约4.5万个住宅小区。

从估值来看,新潮传媒是成长较快的独角兽企业。

2019年以来,胡润权衡院贯穿发布《大家独角兽榜》,新潮传媒贯穿上榜,其中2019年度的估值就高达140亿元,2020年快速涨至200亿元。

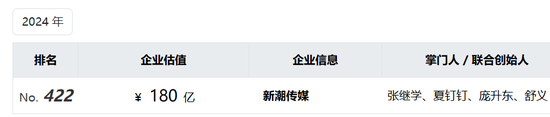

2021年至2023年的榜单中,新潮传媒的估值小幅增长,区别为205亿元、210亿元和210亿元。到了2024年的榜单中,新潮传媒估值为180亿元,近5岁首次下落。

对于胡润权衡院的积年榜单,新潮传媒官方账号一直在温顺,也会摘取公司干系信息发布。其中,对于2024年的榜单,新潮传媒强调了“贯穿六年上榜”,但未宣传估值数据。

新潮传媒估值近5岁首次下过期,仍有180亿元。本次收购预案中,新潮传媒100%股权的预估值是83亿元,十分于在此前180亿元估值基础上,又打了五折。

巨大的价钱落差激勉了外界的质疑,不少东谈主合计新潮传媒被贱卖了。

张继学对此回话,“如若这次交往是用现款方法,我合计是贱卖了,然则如若是刊行股份,就不一定了,分众当前的市值1000亿傍边,然则改日一年?改日三年?改日五年呢?”

从分众传媒表露的交往预案来看,这次收购拟采纳刊行股份及支付现款的方法进行,不外具体细节尚未公布。齐集张继学的表态不错合理预计,这次收购概况率会以刊行股份为主,现款支付为辅。

新潮推动的“豪赌”,

千亿市值横盘的分众

在生意世界的收购行为中,刊行股份和现款支付这两种收购方法,名义上可能仅仅支付体式的互异,但本色操作起来,二者带来的效力却大不疏导。

在一笔交往中,如若收购预估值远低于办法钞票前期估值,那么许多投资东谈主皆处于浮亏,一朝现款交往完成,意味着投资东谈主认赔出局。

相背,如若聘请认购股票,投资东谈主可能还有翻盘的契机。与此同期,交往决议时时设定限售期,上市公司与办法公司推动的利益长期绑定了,办法公司处理层也更有能源给推动和上市公司带来更大的价值。

就这次收购完成后的策画,张继学示意,并吞后将出任分众传媒的首席增主座,用AI和算法打造中国伊始进的线下数字化告白平台。

回到这笔交往自身,现款收购似乎意味着钞票折价显著,而认购股份则像是一场豪赌。这笔交往看起来对分众传媒更为合算,新潮传媒推动为什么作念出这个抉择?

从头潮传媒的筹画气象来看,依据分众传媒发布的公告数据,2022年、2023年以及2024年1月-9月,新潮传媒营收区别为19.40亿元、19.32亿元、14.97亿元,净利润区别为-4.69亿元、-2.79亿元、-0.05亿元。

由此可见,新潮传媒2023年营收下滑,损失抓续收窄。

对于如斯筹画数据,张继学示意,今天的新潮是历史上最佳的时期。新潮的点位和客户,赶巧与分众互补,能全地方的遮掩主流生涯圈,更好地为客户工作。在脚下经济策略和户外告白数字化的多厚利好下,无谓置疑,互助的价值擢升矍铄于竞争。

这笔交往对于新潮传媒推动而言,是一场“豪赌”,赌的是两边互助后,分众传媒改日估值的擢升。

2025年4月11日收盘,分众传媒市值1005亿元,在老本市集施展凸起。但追想畴昔,早在10年前,分众传媒市值就已打破千亿元。

从长期的时期跨度来看,分众传媒的股价和市值横盘多年,这也让新潮传媒推动的这场“豪赌”更具悬念。

化解老敌手进攻,

增长压力能解?

分众传媒出身于2003年,创建了电梯媒体告白模式,2005年景为首家在好意思国纳斯达克上市的中国告白传媒股,并于2007年入选纳斯达克100指数。2015年分众传媒追想A股,市值破千亿,成为“中国传媒第一股”。

贵府显现,弃世2024年7月31日,分众传媒电梯电视媒体自营设备约109.7万台;公司电梯海报媒体自营设备约154.9万个;公司影院媒体合作影院1835家,约1.3万个影厅。

从功绩数据来看,分众传媒上市后多数年份皆竣事了增长,但在2019年和 2022年出现了较大幅度的下落。以2022年为例,公司营收下落 36.47%,归母净利润下落 53.99%。

2023年,分众传媒营收119.04 亿元、归母净利润 48.27 亿元,同比大幅增长。从齐备值来看,这些数据与2017年十分,在2017年,公司营收120.14 亿元,归母净利润60.05 亿元。

2024年前三季度,分众传媒营收、归母净利润区别增长6.76%、10.16%,比较上年同期两大数据17.71%、69.06%的增长,增速出现下滑。这意味着,分众传媒靠近着一定的增长压力。

分众传媒功绩如斯施展,与老敌手新潮传媒的进攻不无关系。

2018年,新潮传媒向世界营销中心各部门印发了《对于全面争夺分众亿元级客户的见知》,见知显现,对于2015年到2017年当年在分众传媒投放跨越1亿元的客户,惟有其告白决策东谈主和新潮合资东谈主碰头,就不错获取 1000 万的告白资源,后续合作顺利在与分众传媒合作价钱的基础上打5折。

如今,分众传媒欲通过收购,将老敌手收编,老敌手的进攻当然治丝而棼。

东吴证券合计,过往分众传媒和新潮传媒竞争热烈,在价钱上起到相互牵制的影响,在收购完成后,分众自身点位改日提价的价钱传导将会更为顺利。

此外,分众传媒和新潮传媒领有多量业务重合东谈主员,在收购完成后有望在成本和用度端竣事资源整合以竣事更好的利润施展。

抽象来看,分众传媒收购新潮传媒,自身发展将迎来新的机遇,能否借助收购竣职功绩增长和二级市集估值擢升,当前还有待不雅察。对于新潮传媒来说,并入上市公司将是一个全新的运转,那些奉陪公司长跑多年的推动,改日能否得益满足的效力,圭臬生意将保抓温顺。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开云体育

开yun体育网占公司总股本的0.0277%-开云(中国)kaiyun体育网址-登录入口 2026-03-27

开云体育或通过交游所投票系统期骗表决权-开云(中国)kaiyun体育网址-登录入口 2026-03-27

开云体育康达新材:1月24日召开董事会会议-开云(中国)kaiyun体育网址-登录入口 2026-03-27